皆さん、こんにちは。

「年間配当1000万円を目指す!」という目標を掲げ、ブログを始めた京大父さんです。

今回はどうやって配当1,000万円を実現するのか、その方法について書こうと思います。

我が家は所謂パワーカップルですが、具体的にシミュレーションしてみると、

不可能な目標ではないことに気がつきました。

配当金1,000万円を得る方法

まずは、シミュレーションの条件設定から。

投資資金や毎年の貯金額は我が家の現状を踏まえて設定しています。

我が家では、現金1,000万円を生活防衛資金として残し、

その他の約5,000万円は信託口座に入れて投資資金として運用管理しています。

まだ子供がそこまで大きくないことから貯蓄率が高く、年間700万円以上は貯金できています。

配当利回り 3.5%(税引後、全額再投資)

増配率 2.0%

毎年の貯金 700万円(投資資金に追加投入します)

この条件下で投資をスタートするとどうなるでしょうか・・・

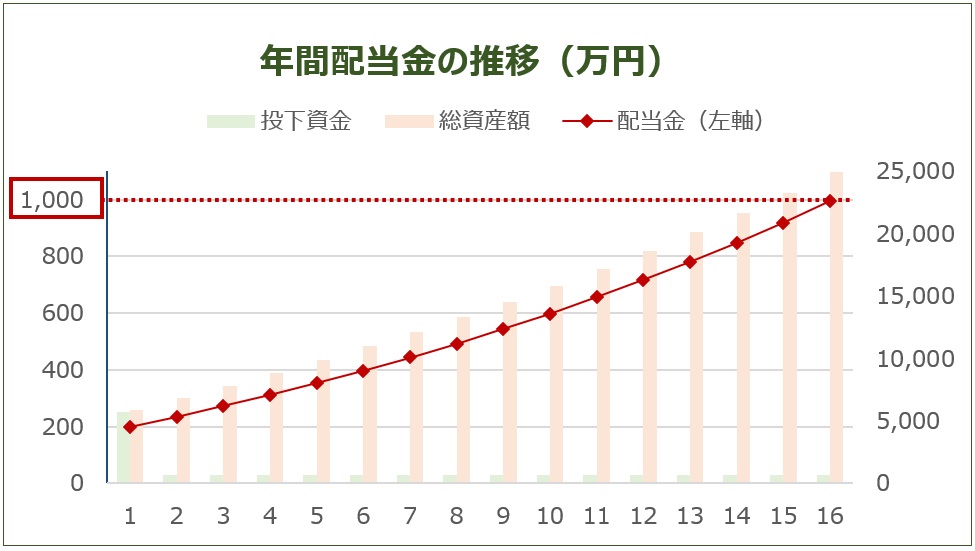

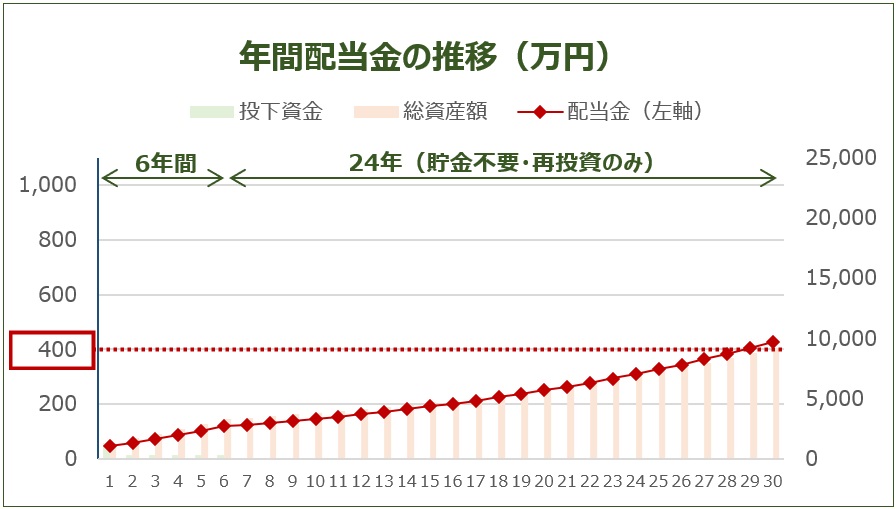

まず、6年後に年間配当:約400万円に到達します。

そこから更に10年継続すると年間配当:約1,000万円に到達します。

つまり、16年で年間配当1,000万円の生活を手に入れることができます。

我が家のように30代でスタートできれば、40代後半から50代前半には達成です。

でも、10年超という期間の間には人生何があるか分かりませんよね。

年間700万円の貯金を継続できる保証もありません。

(特に我が家は子供にお金が掛かる期間がその間に到来します)

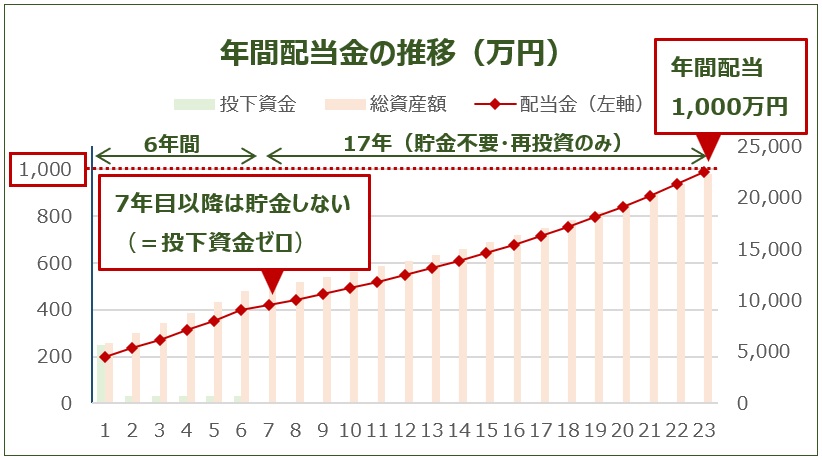

そこで、最初の6年間は貯金をしっかり頑張った上で、

その後は貯金ゼロ生活(=投資資金に追加投資しない)を送るとどうでしょう・・・

実はこの場合でも、年間配当1,000万円は達成可能です。

上のグラフは、貯金を止めた後、17年間放ったらかしにしています(配当金の再投資のみ)。

それでも、資産と配当金は雪だるま式に積み上がり、年間配当1,000万円を達成です。

我が家は、どちらかというと後者の資産形成をイメージしています。

当面の6年間は投資資金の積み上げに励むつもりです。

その後は貯金をしなくても良い生活に移行できればと考えています。

6年間後もサラリーマンを続けるかどうかは分かりません。

でも、「お金のために仕事優先の生活」からはいつでも脱出できる状況になっていたいです。

貯金に頼らず、配当金を積み上げる

先ほどのシミュレーションの様に、

投資資金5,000万円を準備すること、毎年の貯金700万円を実現すること、

これらは簡単なことではないと思っています。

一方で、パワーカップルと言われる世帯や支出を徹底的に抑えて生活できる方であれば、

少なくとも実現不可能な計画ではないことを理解いただけたと思います。

年間配当1,000万円はあくまでも私の目標ですし、

年金制度のある日本では、こんなに必要ない(持て余す)と私も頭の半分では分かっています。

ですので、年間配当100万円、500万円など、ご自身の目標に置き換えて考えてみてください。

目標金額は人それぞれ違って当たり前ですが、

「貯金をしなくて良い」という心理的ストレスの低い生活は多くの人にとって魅力的です。

こうした生活を手に入れつつ、将来的にも満足な配当を得ることが出来ればどうでしょう。

皆さんの中にも、私と同じ目標を共有いただける方が一人でも増えると嬉しいです。

目標金額を設定しよう

目標金額を設定する上で参考になるように、いくつかのモデルケースを考えてみました。

パワーカップルで支出管理ができる場合、メリハリのある働き方を目指すことが出来ます。

家族構成 共働き夫婦(35歳)

世帯年収 1,000万円(手取り)

投資資金 3,000万円

年間500万円の貯金(貯蓄率50%)を21年継続すれば、年間配当1,000万円を達成できます。

でも、貯蓄率50%を続けるには、結構長い道のりですよね。。。

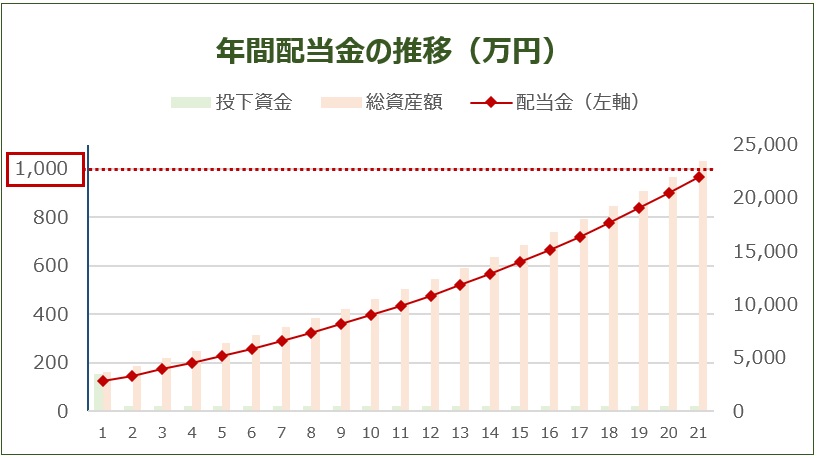

そこで、35歳から41歳までは年間500万円の貯金(貯蓄率50%)を作り、高配当株式投資。

最初の6年間は、少し踏ん張る時期ですね。

42歳以降は、年間の貯金はゼロにしてみましょう。

それでも毎年の配当金をそのまま再配当していれば、60歳時点で年間配当700万円到達です!

これで十分生活できると考える人も多いのではないでしょうか。

ここに夫婦で受け取る年金まで含めれば、1,000万円近くの手取りを得ることができます。

子供がいない場合、41歳まではパワーカップルとしてバリバリ稼いで、

その後は仕事のペースを落とし、夫婦二人分の生活費分だけ稼ぐ生活(貯金不要)を楽しむ。

それでも、将来のお金の心配からは解放されそうですね。

または、必要な年間配当金に達成した時点で早々に仕事は辞めることも選択肢になりますね。

一方で、子供いる場合、高校・大学と一番お金がかかる時期には、貯金が不要になっています。

貯金を全くする必要が無くなっており、収入を教育費等にストレスなく充てることができます。

それでも、株式資産と年間配当は放ったらかしで加速度的に積み上がっていきますので、

子供の独立と合わせて、仕事をリアイアしてしまうのも良いでしょう。

また、別のケースもみてみましょう。

家族構成 単身または夫婦(30歳)

世帯年収 600万円

投資資金 1,000万円

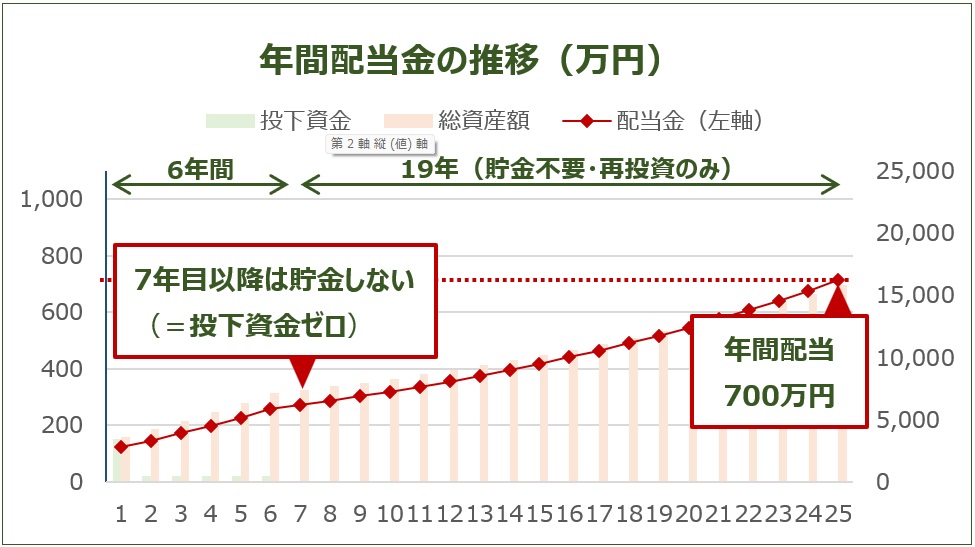

このような方が当初6年間は年間貯金300万円(貯蓄率50%)を作り高配当株に投資。

その後は貯金をしない生活(配当金の再投資のみ)をした場合、60歳時点で年間配当400万円。

年間配当1,000には到達しないものの、総資産は1億円を達成します。

そもそも、「安定収入がどの程度あれば安心か」については、

個人の価値観や生活環境に応じて全く異なります。

ですので、それぞれの価値観で目標値を設定する必要がありますね。

まとめ

今回は、私がイメージする年間配当1,000万円までの道のりをシミュレーションしました。

(前提条件として、配当利回り3.5%・増配率2%を設定しています)

まずは収入に合わせて支出をしっかり抑えて投資資金を確保することが必要です。

また、株式市場が配当利回り3.5%・増配率2.0%を確約している訳でもありません。

ただし、年間配当1,000万円が決して非現実的な目標ではないことは事実です。

また、別のケースで示した通り、「年間配当の目標値」を下げれば、さらに再現性は高まります。

私は年間1,000万円あれば、お金の心配なく生活できるなと思っています。

でも、安心を得るために必要な金額は人それぞれでしょう。

私が心配性なだけで、おそらく1,000万円も必要ないと考える人の方が多いでしょう。

皆さんのそれぞれの感覚で、まずはストレスなく目指せそうな目標金額を見つけてみてください!

(こういう計算が好きな方は、ぜひ遊び半分でご自身でもシミュレーションを作ってみてください。

楽しいですし、色々と考えるきっかけになりますよ。)

コメント